Les valeurs mobilières de type fonds propres d’urgence en cas de non-viabilité sont des titres de créance subordonnée et des actions privilégiées émis par les banques qui peuvent être convertis en actions ordinaires si un événement déclencheur survient. Ces types de valeurs mobilières offrent un rendement plus élevé, mais comportent des facteurs particuliers de risque et de pertinence que les investisseurs devraient examiner attentivement.Les valeurs mobilières de type fonds propres d’urgence en cas de non-viabilité sont des titres de créance subordonnée et des actions privilégiées émis par les banques qui peuvent être convertis en actions ordinaires si un événement déclencheur survient. Ces types de valeurs mobilières offrent un rendement plus élevé, mais comportent des facteurs particuliers de risque et de pertinence que les investisseurs devraient examiner attentivement.

Sur cette page vous trouverez

Explication des valeurs mobilières de type fonds propres d’urgence en cas de non-viabilité

Les titres de créance subordonnée et les actions privilégiées des fonds propres d’urgence en cas de non-viabilité (FPUNV) sont des produits de placement. Ces produits offrent un rendement supérieur à celui des obligations d’État et de la plupart des obligations de sociétés de haute qualité, mais comportent des risques particuliers.

Les valeurs mobilières de type FPUNV sont des instruments financiers hybrides. Ces instruments possèdent à la fois des caractéristiques propres aux titres de créance et aux titres de participation. Toutefois, ils sont fondamentalement différents en raison d’un mécanisme qui permet de les convertir en actions ordinaires. Cette conversion peut se faire à la suite de deux événements déclencheurs : i) lorsqu’une banque fait face à des difficultés financières si graves qu’elle est considérée comme étant « non viable » par le Bureau du surintendant des institutions financières (BSIF) ou ii) qu’un gouvernement a injecté des capitaux ou autre forme de soutien semblable dans une banque, ou a accepté de le faire, sans quoi la banque ne serait plus viable.

La conversion des valeurs mobilières de type FPUNV repose sur la présence d’un événement déclencheur. Si un tel événement se produit, les FPUNV sont alors convertis de façon permanente en actions ordinaires. Cela fournit le capital nécessaire à la banque pour s’acquitter de ses obligations financières et poursuivre ses activités.

Il est également possible qu’une banque fasse faillite directement, sans recourir à la conversion des valeurs mobilières de type FPUNV.

Les investisseurs doivent savoir que certaines séries de titres de créance subordonnée ou d’actions privilégiées peuvent être de type FPUNV, tandis que d’autres séries peuvent ne pas avoir de caractéristiques de FPUNV, même si elles sont émises par la même banque.

Raison d’être des valeurs mobilières de type FPUNV

À la suite de la crise financière de 2008, le comité international sur le contrôle bancaire a adopté de nouvelles normes, y compris de nouvelles exigences plus strictes en matière de capital. Cela visait à accroître la résilience des systèmes bancaires en cas de ralentissement économique ou financier.

Le BSIF a donc établi de nouvelles règles. Ces règles obligent les banques à disposer de capitaux supplémentaires facilement accessibles. Cela a pour but de les aider à résister aux périodes de graves difficultés financières. Cela permet aussi de transférer une plus grande partie des risques financiers auxquels sont exposés les contribuables vers les détenteurs de ces valeurs mobilières.

Deux types de valeurs mobilières de type FPUNV

- Titres de créance subordonnée des FPUNV. Ces valeurs mobilières prévoient un taux d’intérêt contractuel et se classent après les titres de créance prioritaire et certains autres types de titres de créance. Cela signifie que, si une société fait faillite, ses dettes subordonnées ne seront remboursées qu’après le règlement de toutes ses autres dettes et tous ses autres prêts de rang supérieur.

- Actions privilégiées des FPUNV. Ces valeurs mobilières se classent après les titres de créance subordonnée en ce qui concerne le partage de l’actif d’une société. Elles offrent aux investisseurs des revenus de dividendes réguliers qui doivent être déclarés et payés en priorité par rapport aux dividendes versés sur les actions ordinaires de l’émetteur.

Quatre risques associés aux valeurs mobilières de type FPUNV

- Cotes de crédit plus faibles. En raison de leur structure hybride, les FPUNV ont des cotes de crédit moins élevées que celles des valeurs mobilières privilégiées ou subordonnées qui sont identiques, mais qui ne comportent pas le risque d’être converties en actions ordinaires.

- Historique de négociation limité. Les FPUNV ne sont émis que depuis 2014, ce qui signifie qu’ils ont un court historique de négociation à examiner. Leur rendement n’a pas été mis à l’épreuve lorsque les conditions de marché sont longtemps défavorables ou que des événements extraordinaires se produisent.

- Perte éventuelle de valeur à la conversion. Si une banque est obligée de convertir les FPUNV qu’elle a émis, les investisseurs peuvent se retrouver avec des actions ordinaires ayant une valeur beaucoup plus faible que celle des titres de créance subordonnée ou des actions privilégiées qu’ils ont achetés à l’origine. Les formules de conversion sont établies en fonction des événements se produisant au moment de la conversion ou peu avant. Les investisseurs ne peuvent donc pas connaître avec certitude la valeur des actions qu’ils recevraient.

- Changement imprévu dans les catégories d’actif. En cas de conversion des FPUNV, les investisseurs auraient des actions ordinaires, lesquelles ne seraient pas nécessairement des produits de placement qu’ils souhaitent détenir dans leur portefeuille.

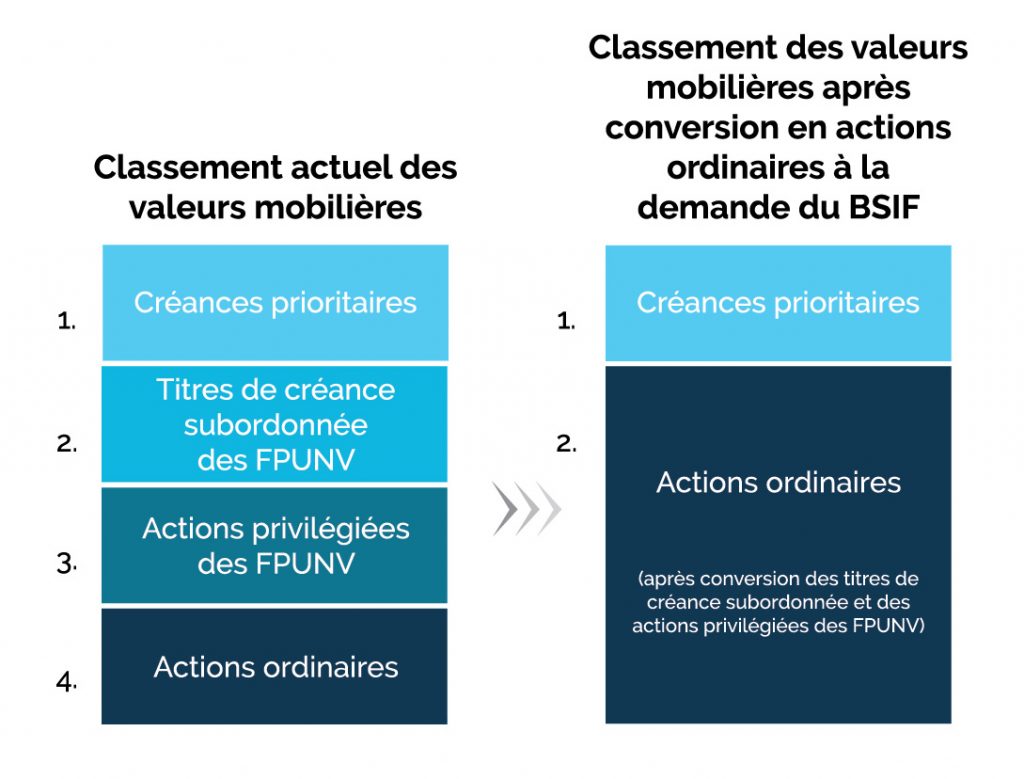

Le diagramme ci-dessous montre comment l’ordre de classement des créanciers change quand un événement extraordinaire amène le BSIF à déclarer que les valeurs mobilières de type FPUNV (titres de créance subordonnée et actions privilégiées) d’un émetteur doivent être converties en actions ordinaires.

Le diagramme ne présente pas les montants en dollars avant et après la conversion, et n’illustre pas les parts ou les pourcentages respectifs de ces valeurs mobilières dans le capital d’une banque avant ou après la conversion.

Point à retenir

Les FPUNV comportent des facteurs distincts de risque et de pertinence. Avant que vous envisagiez d’en ajouter à votre portefeuille, votre conseiller devrait discuter de ces facteurs avec vous.

Demandez à votre conseiller si les titres de créance subordonnée ou les actions privilégiées que vous pensez acheter ont des caractéristiques de FPUNV. Demandez-lui aussi comment ce type d’actif, avant et après la conversion, pourrait s’intégrer dans votre portefeuille.