Sur cette page vous trouverez

Manquer le bateau : Les milléniaux et les marchés – Lire le rapport complet

Lisez le rapport complet, Manquer le bateau : Les milléniaux et les marchés (en anglais seulement), et consultez les résultats complets de la recherche (en anglais seulement).

Résumé

Les milléniaux constituent la partie la plus importante de la population active du Canada1 et, en 2012, les ménages canadiens de moins de 35 ans détenaient plus de 824 milliards de dollars en actifs2.

Les décisions que prennent les milléniaux à l’égard de l’épargne et des placements auront des répercussions importantes non seulement pour eux-mêmes, mais aussi pour les marchés financiers de l’Ontario et son économie.

Ce rapport offre un aperçu des décisions que les milléniaux de l’Ontario prennent à l’égard de l’épargne et des placements, ainsi que des attitudes et des priorités au cœur de ces décisions. Les conclusions de ce rapport aideront à orienter les activités de la Commission des valeurs mobilières de l’Ontario (CVMO) et à dégager des pistes pour mener une recherche plus ciblée sur le comportement des investisseurs particuliers.

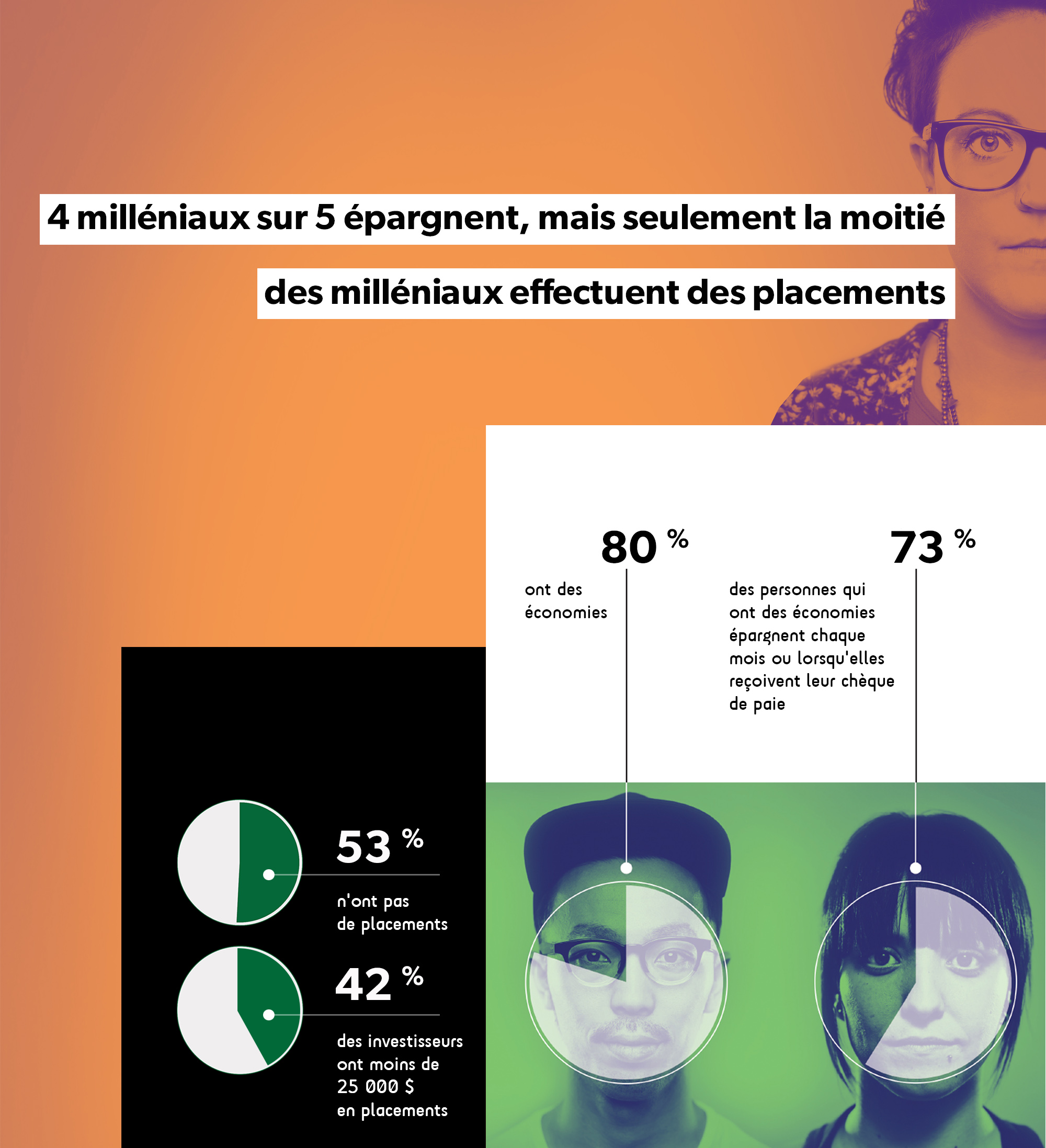

4 milléniaux sur 5 épargnent, mais seulement la moitié des milléniaux effectuent des placements.

Les milléniaux ont tendance à commencer à épargner à un jeune âge, et bon nombre épargnent fréquemment.

Le Bureau des investisseurs a observé cette situation malgré l’augmentation du prix des logements, des frais de scolarité et d’autres dépenses, ainsi que l’augmentation de la précarité des emplois, des sujets qui n’ont pas été étudiés dans le cadre de cette étude, mais qui ont largement fait l’objet de recherches ailleurs3.

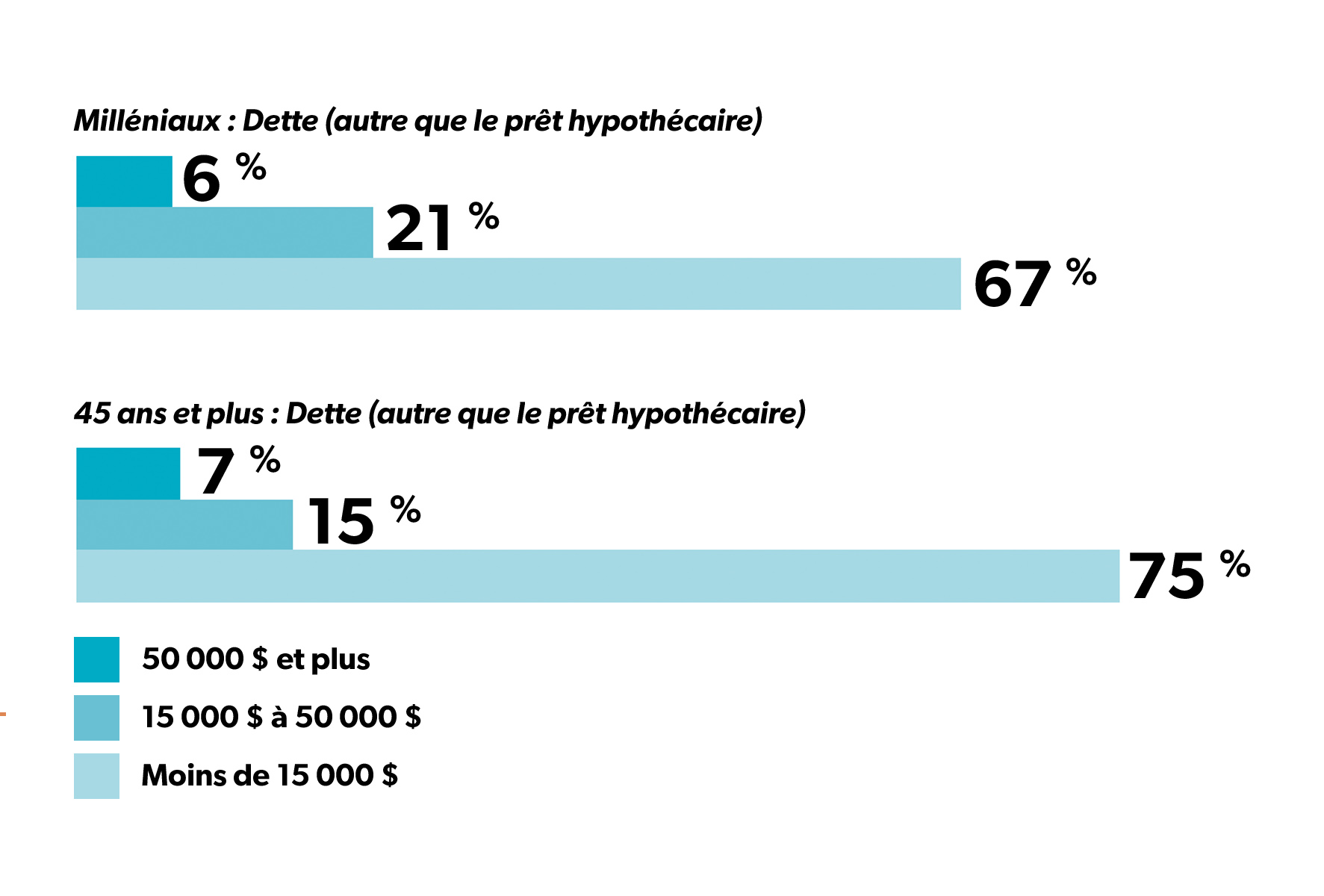

Les milléniaux ont également tendance à avoir très peu de dettes autres que le prêt hypothécaire : près de 7 milléniaux sur 10 (67 %) ont des dettes de 15 000 $ ou moins (autre que le prêt hypothécaire) – un résultat inférieur aux 75 % des Ontariennes et Ontariens de 45 ans et plus qui s’inscrivent dans cette catégorie dans le rapport Investir avec l’âge publié plus tôt cette année, mais sans un grand écart4.

Ces résultats peuvent refléter la priorité des milléniaux visant à rembourser leur dette dès que possible : 84 % des milléniaux ayant une dette d’études indiquent que rembourser cette dette est « extrêmement » ou « très » important pour eux, et 21 % des milléniaux indiquent l’endettement comme l’une de leurs principales craintes sur le plan financier de façon générale.

Cependant, ces taux d’épargne élevés et ces faibles niveaux d’endettement (autre que le prêt hypothécaire) n’ont pas fait augmenter les taux de placement.

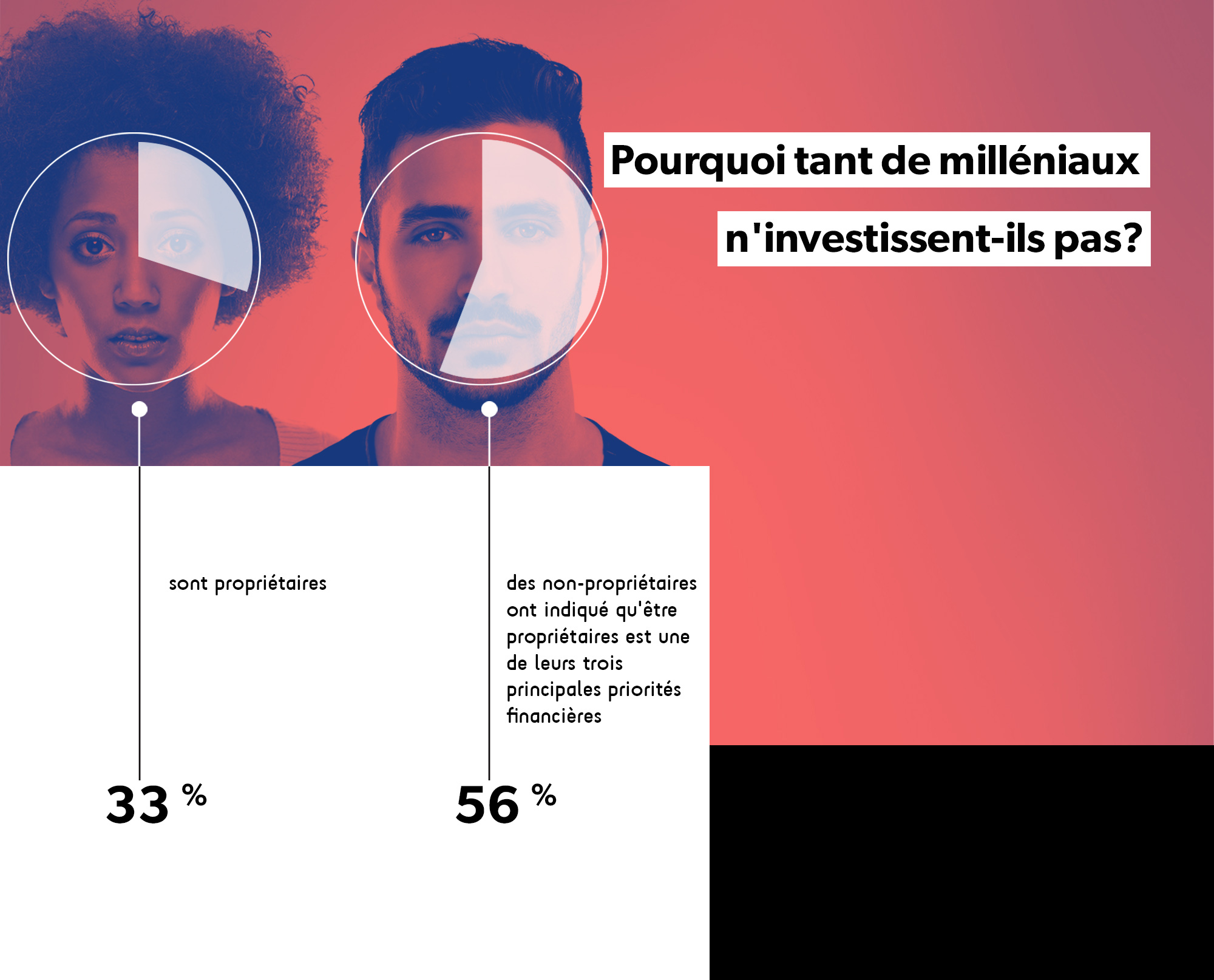

Pourquoi tant de milléniaux n’investissent-ils pas?

De nombreux milléniaux ont mentionné de multiples raisons pour ne pas investir :

7 SUR 10 ONT D’AUTRES PRIORITÉS FINANCIÈRES

Soixante-huit pour cent des milléniaux qui n’effectuent pas de placement ont indiqué qu’ils ont « d’autres priorités financières », et 53 % ont mentionné l’endettement comme un obstacle particulier à l’investissement.

En plus de rembourser leurs dettes, de nombreux milléniaux ont déterminé l’accession à la propriété comme principale priorité financière.

Certains milléniaux peuvent écarter l’idée d’investir parce qu’ils considèrent que mettre de l’argent de côté pour une mise de fonds sur une maison est une priorité plus urgente.

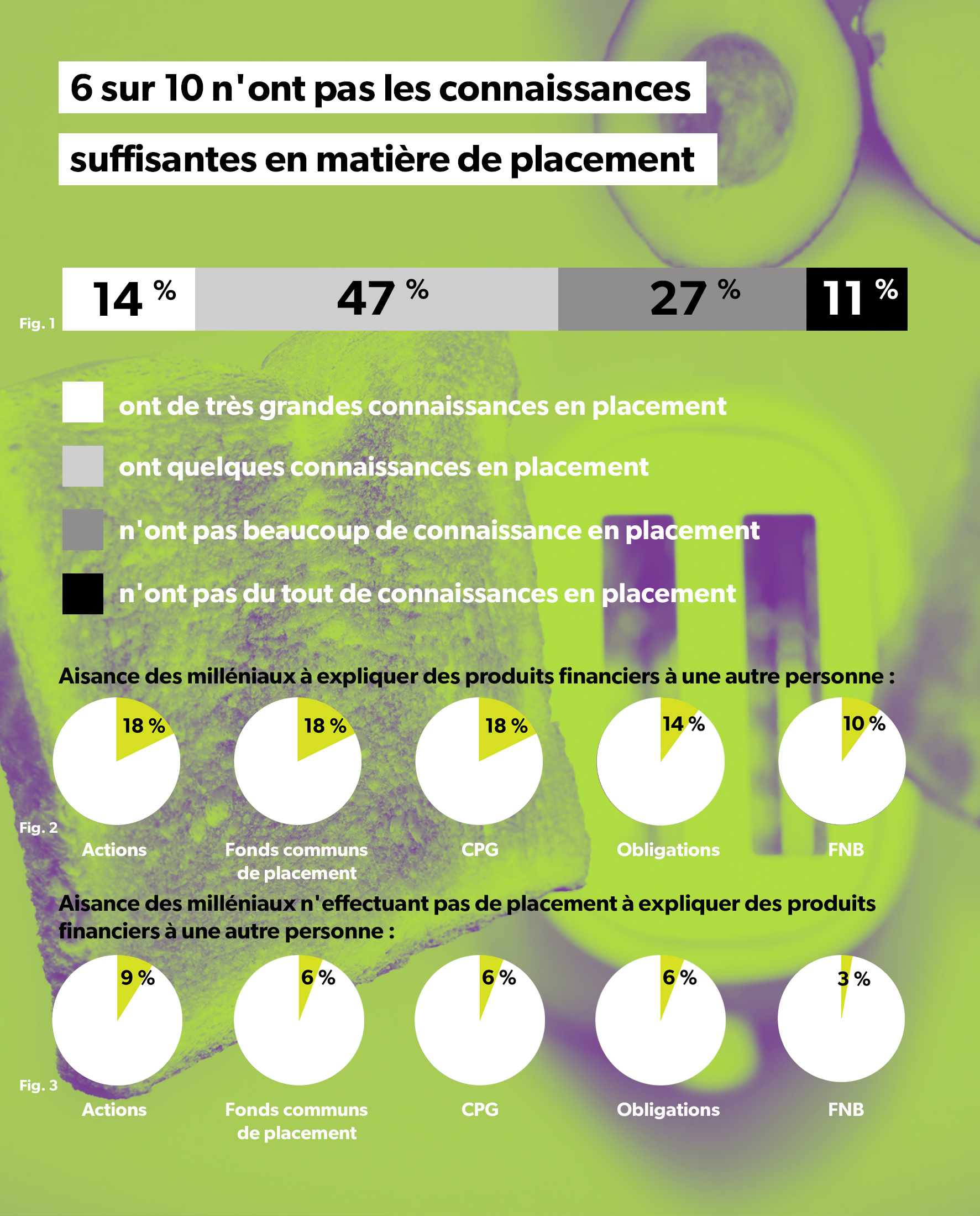

6 SUR 10 N’ONT PAS LES CONNAISSANCES SUFFISANTES EN MATIÈRE DE PLACEMENT

Cinquante-neuf pour cent des milléniaux qui n’effectuent pas de placement déclarent ne pas avoir les connaissances suffisantes en matière de placement pour pouvoir s’y mettre.

Relativement peu de milléniaux ont déclaré bien connaître les placements ou les produits de placement (fig. 1).

En outre, peu de milléniaux étaient à l’aise d’expliquer des produits financiers courants à une autre personne (fig. 2). Ces chiffres ci-dessous comprennent les milléniaux qui effectuent déjà des placements.

Les chiffres pour les milléniaux qui n’effectuent pas de placements sont encore plus faibles (fig. 3) :

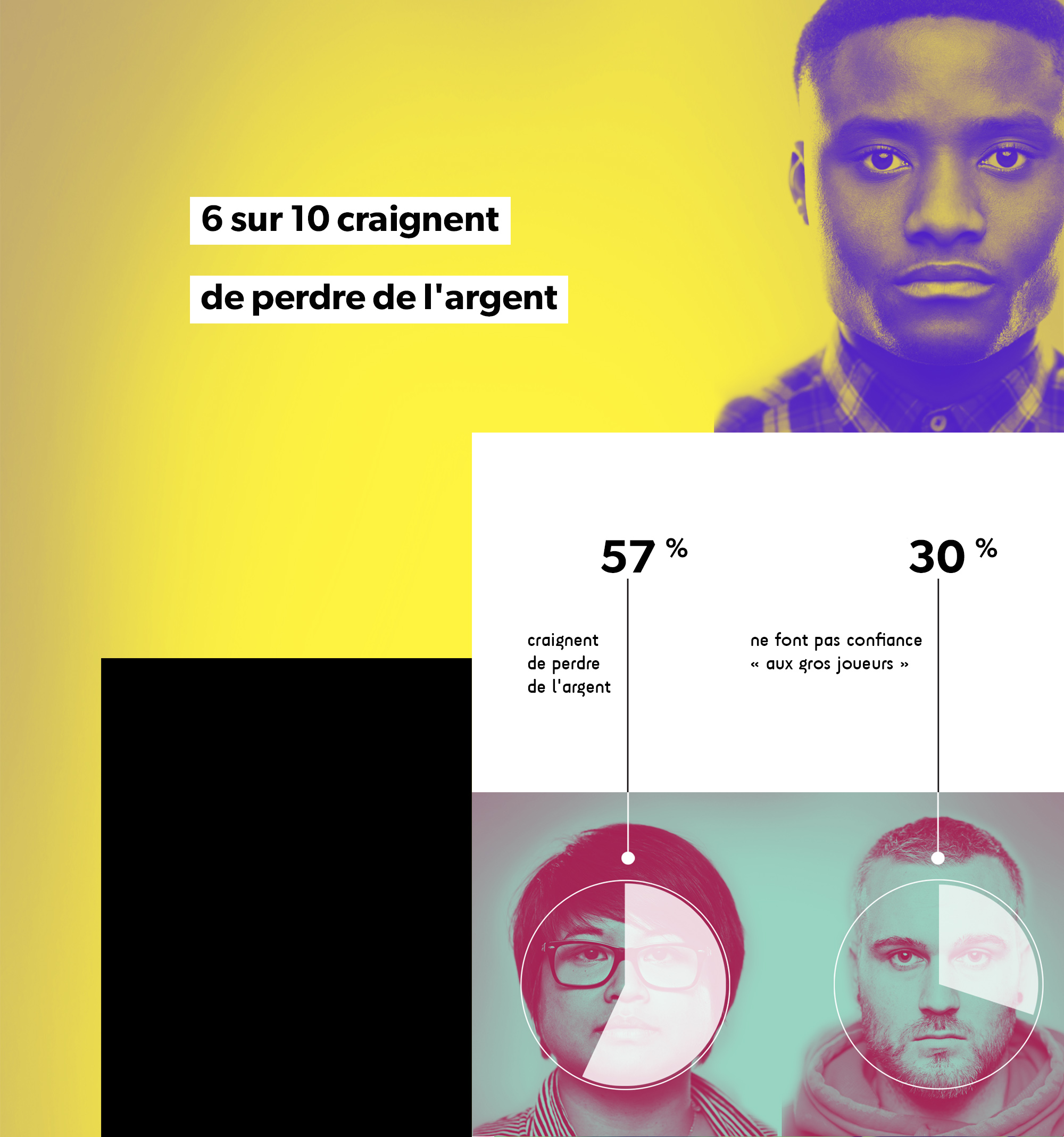

6 SUR 10 CRAIGNENT DE PERDRE DE L’ARGENT ET 3 MILLÉNIAUX SUR 10 NE FONT PAS CONFIANCE AUX GRANDES BANQUES OU AUX SOCIÉTÉS DE PLACEMENT

Cinquante-sept pour cent des milléniaux qui n’effectuent pas de placements ont indiqué qu’ils craignaient de perdre de l’argent sur les marchés financiers – même si les investisseurs plus jeunes sont généralement les mieux placés pour patienter lorsqu’ils perdent de l’argent et tirer d’importants gains à long terme sur les marchés – et 30 % ont déclaré qu’ils « ne font pas confiance aux grandes banques ou aux sociétés de placement » pour gérer leur argent.

Des souvenirs de la crise financière, au cours de laquelle de nombreux milléniaux ont obtenu leur diplôme d’études ou ont commencé leur premier travail, peuvent être à la base de tels comportements. Une étude a suggéré que les milléniaux ont réagi à la crise financière en devenant « la génération la plus conservatrice sur le plan fiscal depuis la grande dépression » en détenant un pourcentage plus important de leurs économies en espèces et en adoptant un point de vue plus pessimiste à l’égard de l’investissement que les générations précédentes5.

L’avenir

Les milléniaux de l’Ontario font beaucoup de bons choix. Ils épargnent, ils se concentrent à rembourser leurs dettes et ils pensent à leur avenir financier.

Les milléniaux peuvent tirer parti de ces bonnes décisions en commençant à investir à un jeune âge et en bénéficiant des gains significatifs que peuvent générer des placements à long terme – des gains qui peuvent être importants pour atteindre les objectifs de retraite et d’autres objectifs sur le plan de l’épargne.

Toutefois, l’enquête révèle que de nombreux milléniaux ne tirent pas profit de cette occasion.

MILLÉNIAUX, PROFESSIONNELS DE L’INVESTISSEMENT ET TECHNOLOGIE FINANCIÈRE

Les résultats de la recherche suggèrent que de nombreux milléniaux évitent d’effectuer des placements parce qu’ils n’ont l’impression de ne pas avoir suffisamment de connaissances ou qu’ils n’ont pas pu économiser suffisamment pour s’y mettre. Les outils de technologie financière qui aident les milléniaux à explorer les options de placement qui s’offrent à eux et à trouver des occasions d’investir de plus petites sommes pourraient, avec le temps, jouer un rôle clé pour encourager les milléniaux à investir.

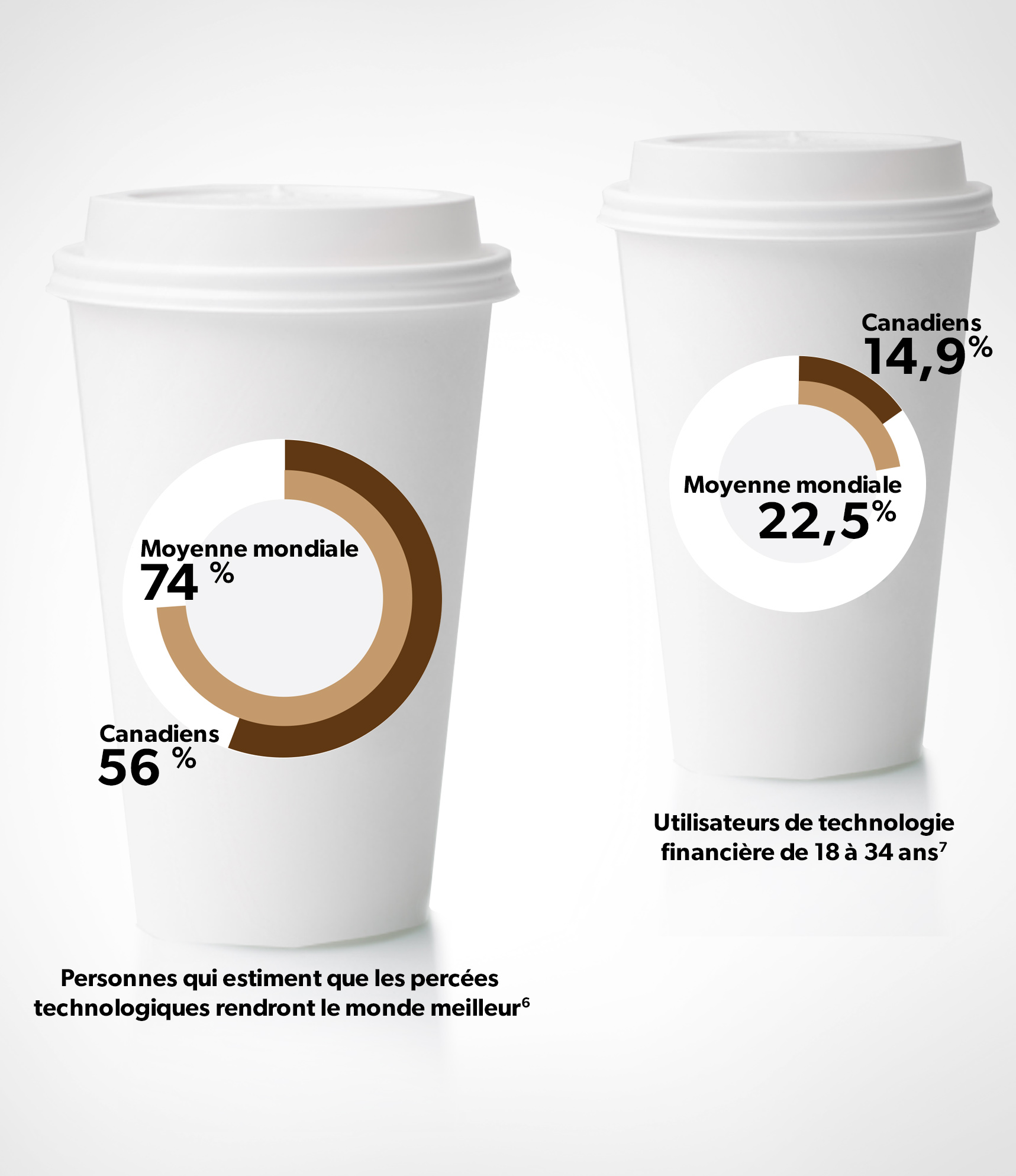

Toutefois, les milléniaux canadiens peuvent prendre plus de temps pour adopter de nouveaux outils de technologie financière que la recherche sur l’adoption de la technologie financière par les milléniaux réalisée dans d’autres pays pourrait le laisser entendre : Les Canadiens ont tendance à moins faire confiance à la technologie, et les milléniaux canadiens sont moins susceptibles d’utiliser la technologie financière que la moyenne mondiale.

La recherche du Bureau de l’investissement a aussi révélé que de nombreux milléniaux utilisent les réseaux de conseillers plus

traditionnels : 67 % des investisseurs milléniaux déclarent qu’ils font actuellement affaire avec un ou plusieurs professionnels de l’investissement, dont 50 % avec un conseiller financier, 16 % avec un gestionnaire de portefeuille et 12 % avec un représentant en fonds communs de placement. Ces résultats indiquent que les milléniaux ne se tournent pas tous vers un seul réseau de conseillers. Ils sont plutôt susceptibles d’avoir recours à différents types de services afin d’atteindre leurs objectifs d’épargne.

ANALYSE PLUS APPROFONDIE

Et bien que la technologie financière puisse faciliter l’accès aux renseignements sur les placements et l’investissement de petites sommes, les faibles montants économisés et les connaissances insuffisantes en matière de placement ne donnent pas un portrait d’ensemble. L’augmentation des coûts du transport en commun, du logement et de l’éducation, conjointement avec le nombre croissant d’emplois précaires8, fait en sorte qu’il devient plus difficile d’épargner de gros montants ou de planifier l’avenir que par le passé. Les prêts hypothécaires élevés limitent énormément la capacité des propriétaires milléniaux à diversifier leurs épargnes en investissant dans les marchés financiers.

En outre, les milléniaux ont mentionné un certain nombre de raisons pour lesquelles ils n’investissent actuellement pas, mis à part s’occuper des dépenses à court terme plus élevées, et ces raisons pourraient être reliées.

Par exemple, le faible niveau de confiance et d’optimisme dans les marchés financiers pourrait entraîner de moins bonnes connaissances financières chez les milléniaux : s’ils estiment que les marchés financiers ne sont pas susceptibles de leur procurer des gains, ils peuvent être moins enclins à rechercher de l’information sur l’investissement.

Les faibles connaissances en matière de placement peuvent également inciter les milléniaux à retarder le moment d’investir et à se concentrer sur d’autres priorités financières qu’ils se sentent plus à l’aise de comprendre, comme l’achat d’une maison. La perception qu’ont les milléniaux des risques associés à différents actifs influence aussi probablement leurs priorités financières.

La CVMO souhaite en apprendre davantage sur les relations entre les attitudes des milléniaux à l’égard des placements et le comportement qu’ils adoptent à l’égard de l’investissement. À cette fin, la CVMO mènera une étude ciblée pour mieux comprendre les comportements des milléniaux afin de les encourager à investir. Ce projet de recherche devrait commencer au printemps 2018.

Les professionnels des services financiers ont aussi un intérêt à long terme à en apprendre davantage sur ce qu’ils peuvent faire pour répondre aux préoccupations des milléniaux à l’égard des placements et du secteur financier de façon plus générale.

NE MANQUEZ PAS LE BATEAU

Les marchés financiers, comme tous les marchés, suivent des cycles – il y aura des périodes pendant lesquelles les placements auront tendance à prendre de la valeur, et d’autres pendant lesquelles ils auront tendance à en perdre. Cependant, les investisseurs plus jeunes sont, en moyenne, mieux placés que quiconque pour patienter pendant les périodes de ralentissement économique et tirer entièrement profit des gains à long terme découlant des placements.

Investir ne signifie pas devenir un spéculateur sur séance. Pour investir, il ne faut pas consulter la presse financière chaque jour, ou passer du temps à penser à des stratégies pour « devancer le marché ». Pour la plupart des gens, il s’agit d’élaborer un plan et de s’y tenir : mettre de l’argent de côté sur une base régulière pour effectuer des placements et résister à la tentation de dénicher des tendances ou de céder à la panique en apprenant des mauvaises nouvelles.

Il n’y a pas de meilleur moment pour en apprendre davantage sur les placements qu’aujourd’hui, que ce soit en discutant avec des amis et des membres de la famille, en faisant une recherche de votre côté ou en communiquant avec un conseiller financier en personne ou en ligne.

Nous sommes aussi à pour vous aider. Notre site Web GerezMieuxVotreArgent.ca fournit des ressources pour commencer à investir et à planifier votre avenir financier, y compris :

- des aperçus de différents produits d’investissement;

- des ressources pour trouver et travailler avec un conseiller financier;

- des facteurs à prendre en considération avant d’accéder au marché immobilier;

- des conseils pour éviter de perdre de vue vos objectifs financiers à long terme.

Le graphique des placements interactif illustre également les avantages potentiels d’investir à un jeune âge et à long terme.

Ce rapport a été préparé par le Bureau des investisseurs de la CVMO et intègre des données d’un sondage en ligne mené par Innovative Research Group Inc., ainsi que des données d’autres études recueillies par le Bureau des investisseurs. Le sondage a été réalisé en ligne auprès d’un échantillon représentatif de 1 585 Ontariens, âgés de 18 à 36 ans, entre le 5 et 12 mai 2017. L’échantillon a été pondéré à n=1 500 en fonction de l’âge, du sexe et de la région en utilisant des données du plus récent recensement de Statistique Canada, afin de tenir compte de la composition démographique réelle de la population adulte âgée de 18 à 36 ans résidant en Ontario.

_______________________

1 Environics Analytics, Millennials: The Newest, Biggest and Most Diverse Target Market (2016), p. 5, http://bit.ly/2jkmz1r.

2 Statistics Canada, CANSIM Table 205-002: Survey of Financial Security (2012), http://bit.ly/2uJjeCt (Survey of Financial Security). “Households under 35” are households where the major income earner is under age 35.

3 See, e.g., Vancity, Arrested Development: the impact of affordability on millennial living (2016), p. 3, http://bit.ly/2fMxeEu; Tom Zizys, Metcalf Foundation, Better Work (October 2014), at p. 77, http://bit.ly/2A8HQqt.

4 OSC Investor Office, Investing As We Age (September 2017), pp. 37-38, http://bit.ly/2xBCIt7.

5 UBS Wealth Management Americas, Press Release, “UBS Investor Watch Reports Millennials Are As Financially Conservative as Generation Born During Great Depression” (27 January 2014), http://bit.ly/1jA82KF. While this study focused on U.S. millennials, studies on Canadian millennials had similar findings: see Cindy Crean, “A letter to my younger self: lessons in life, money and investing,” Sun Life Global Investments (2016), http://bit.ly/2yjbtRc; Lori Landry, “Sounding Board: Millennials’ tendency to invest like Grandpa a challenge for financial industry,” Benefits Canada (20 September 2016), http://bit.ly/2zoszOU; BMO Wealth Management, Make better investment choices by understanding and reducing bias (October 2017), p. 5, http://bit.ly/2yIhYRQ.

6 HSBC Canada, Press Release, “Global study on trust & tech: Canadians twice as likely to trust a robot to perform open heart surgery than to open a bank account for them” (24 May 2017), p. 2, http://bit.ly/2wgpP6G.

7 Ernst & Young, EY FinTech Adoption Index: Canadian findings (2016), pp. 1-2, https://go.ey.com/2w0IpxA.

8 Vancity, note 3 above, p. 3; Zizys, note 3 above, p. 77.