Sur cette page vous trouverez

Lisez la version intégrale du rapport, Getting Started: Human-Centred Solutions to Engage Ontario Millennials in Investing, Avis 11-782 du personnel de la CVMO (disponible en anglais seulement).

Le 12 juillet 2018

Introduction

Dans le cadre de ses efforts continus pour assurer une protection solide aux investisseurs et favoriser l’innovation sur les marchés financiers, la Commission des valeurs mobilières de l’Ontario (CVMO) a publié Getting Started: Human-Centred Solutions to Engage Ontario Millennials in Investing, un rapport de recherche sur l’introspection comportementale soulignant les obstacles auxquels les millénariaux sont confrontés lorsqu’ils tentent d’en apprendre davantage sur les placements ou de commencer à investir, ainsi que les tactiques à utiliser pour les surmonter.

Objectif

Le fait de faciliter l’élaboration de produits et de services qui répondent aux besoins des investisseurs aide à favoriser l’innovation et l’efficience sur les marchés financiers. La CVMO publie ce rapport, car elle estime que les conclusions qui y figurent aideront divers intervenants, notamment les entreprises d’investissement, les organisations qui dispensent une formation aux investisseurs, les défenseurs des intérêts des investisseurs, les entreprises de technologie financière en démarrage ainsi que d’autres organismes publics et privés, à concevoir des produits et des services et à élaborer des programmes qui répondent mieux aux besoins non comblés des millénariaux.

Comme il est indiqué dans l’énoncé des priorités 2018-2019 de la CVMO, celle-ci s’engage à entreprendre les activités suivantes :

- mener et publier des recherches qui donnent un aperçu des connaissances, des attitudes et des comportements des épargnants afin d’élaborer de meilleures politiques et de meilleurs programmes dans le cadre de son approche fondée sur des données probantes;

- mettre au point des solutions adaptées pour venir en aide à un large éventail de groupes d’investisseurs, y compris les aînés, les millénariaux et les néo-Canadiens;

- accroître et moderniser ses efforts en matière d’engagement et de sensibilisation des investisseurs ainsi que de recherche et d’éducation en matière de placement, afin d’aider les investisseurs à renforcer leurs connaissances, leur compréhension et leur confiance dans la planification de leurs objectifs de placement et de leurs finances liées à la retraite.

En outre, la CVMO intègre les perspectives comportementales dans son travail. Ces perspectives examinent la manière dont les gens ne sont souvent ni délibérés ni rationnels dans leurs décisions, comme le supposent les modèles, les stratégies et les politiques traditionnels.

Les conclusions du rapport, Manquer le bateau : Les milléniaux et les marchés, une étude de recherche publiée en 2017 par le Bureau des investisseurs de la CVMO, ont offert l’occasion de poursuivre des recherches sur l’introspection comportementale qui permettent d’atteindre les objectifs susmentionnés. L’étude a révélé que de nombreux millénariaux font beaucoup d’efforts pour se préparer à leur avenir financier, quatre de ces personnes sur cinq disposant d’économies et deux tiers d’entre eux ayant contracté une dette non hypothécaire de moins de 15 000 $. Cependant, de nombreux millénariaux trouvent que l’investissement représente un défi : seulement un sur deux détiennent des placements et la majorité des non-investisseurs ont invoqué le manque de connaissance en matière d’investissement et la crainte de perdre de l’argent sur les marchés comme raisons pour lesquelles ils n’investissent pas actuellement.

En réponse à ces constatations, la CVMO a travaillé en collaboration avec Upside Consulting Group dans le but de mieux comprendre la manière dont les millénariaux réfléchissent à l’investissement et le perçoivent, les obstacles auxquels ils font face tout au long de leur parcours d’investissement et les mesures que les intervenants peuvent prendre pour les aider à surmonter ces défis.

Méthodologie

L’équipe a mené des entrevues en profondeur de 90 minutes auprès de 18 millénariaux ontariens, qui travaillent tous à temps plein et qui ont déjà connu des premières expériences en matière de placement ou qui étaient sur le point de pouvoir investir. L’équipe a complété cette recherche primaire par une revue de la littérature portant sur la recherche pertinente en sciences comportementales ainsi qu’une analyse de l’industrie des canaux d’investissement actuels. Enfin, l’équipe a également sollicité la participation d’un groupe ciblé de participants du secteur, sélectionnés pour leur expertise en matière de mobilisation auprès de la cohorte de millénariaux, afin de fournir des commentaires sur les premières conclusions de cette recherche.

Principales conclusions

Les conclusions de la recherche comprennent les quatre éléments clés suivants :

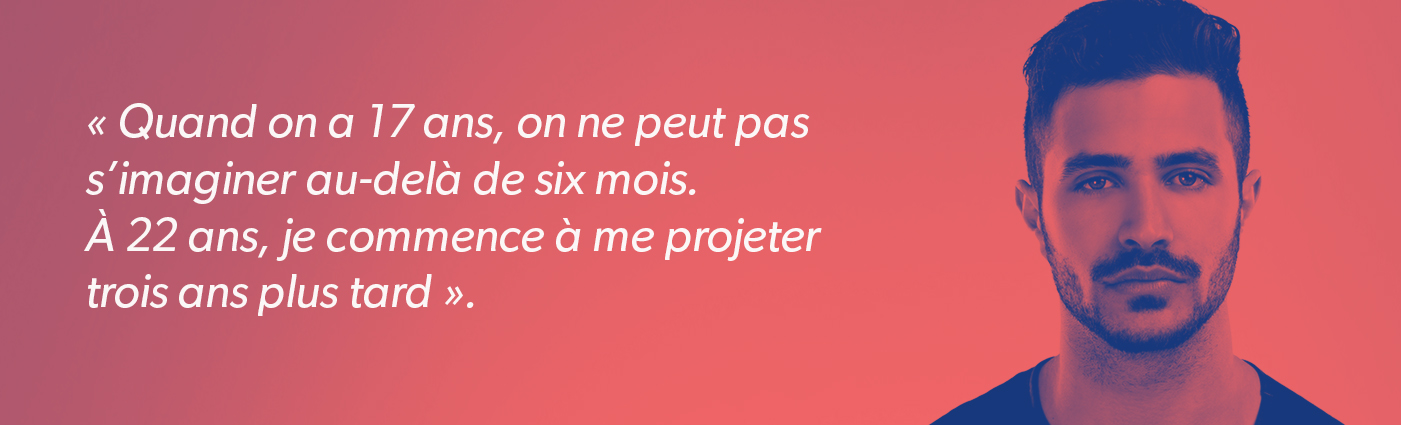

- De nombreux millénariaux sont à une étape de leur vie où il est difficile de se projeter dans l’avenir, car beaucoup d’éléments de la vie demeurent incertains et l’investissement semble limiter la liberté d’essayer de nouvelles identités et expériences.

- Les millénariaux sont profondément touchés par la façon dont ils perçoivent la situation de leurs pairs. Les comparaisons sociales peuvent servir de points de repère importants pour fixer des objectifs financiers et agir en conséquence, à condition qu’elles paraissent pertinentes et qu’elles ne semblent pas hors de portée.

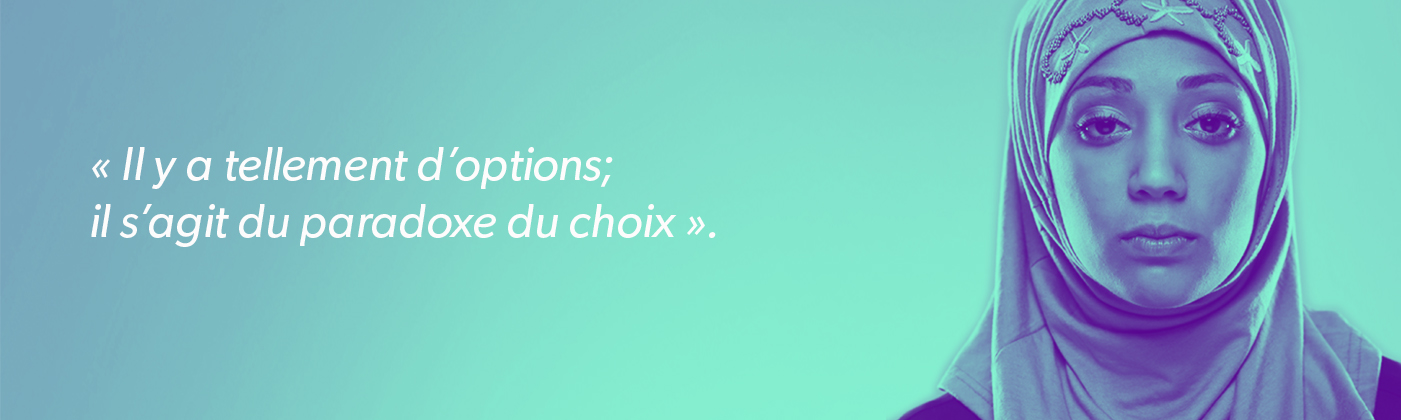

- Investir semble accablant si on ne sait pas vraiment comment entamer le processus. La paralysie occasionnée par un trop grand nombre d’options est exacerbée par les pratiques du secteur qui suscitent le scepticisme et minent la confiance.

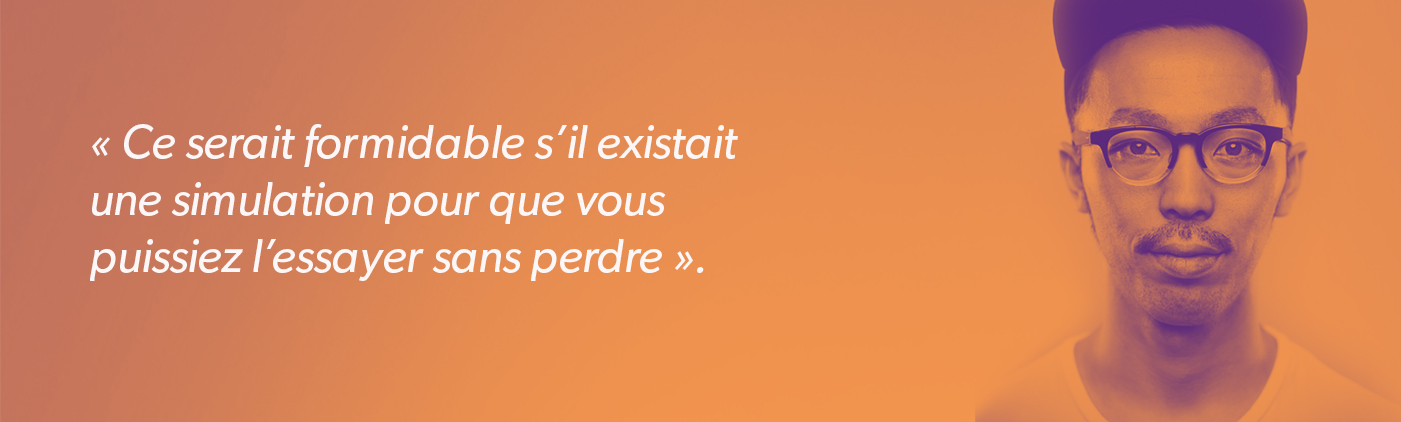

- L’expérimentation peut renforcer la confiance dans le processus de placement. En l’absence d’occasions de mettre à l’essai et d’apprendre, les personnes n’ayant guère de connaissances en matière d’investissement craignent la perte dans la mesure où elle constitue un obstacle à l’investissement.

Ces perspectives ont éclairé l’élaboration de six principes directeurs visant à amorcer des conversations entre les intervenants sur la façon d’élaborer et de peaufiner des programmes, des produits et des services de manière à mieux répondre aux besoins de leurs utilisateurs, les millénariaux ontariens.

Ces perspectives ont éclairé l’élaboration de six principes directeurs visant à amorcer des conversations entre les intervenants sur la façon d’élaborer et de peaufiner des programmes, des produits et des services de manière à mieux répondre aux besoins de leurs utilisateurs, les millénariaux ontariens.- Inciter les millénariaux à déterminer leur propre motivation d’investissement et à la valider sans porter de jugement.

Au lieu de faire des suppositions sur les motivations des millénariaux ou les étapes importantes de leur vie qu’ils ont en tête, aidez-les à définir leur propre motivation. Lorsqu’ils la découvrent et qu’ils peuvent envisager l’investissement comme pertinent à cet égard, ils sont plus susceptibles de s’y livrer. - Aller à la rencontre des millénariaux là où ils en sont en mettant à leur disposition des étapes personnalisées et réalisables qui leur permettent de se lancer facilement.

Utiliser les informations disponibles pour recommander un point de départ qui paraît sensé pour l’utilisateur (par exemple, en l’invitant à mettre de côté un pourcentage de son salaire après le début d’un nouvel emploi), en réduisant le champ d’application des questions et des décisions et en rendant le processus moins accablant. - Allonger la perspective en rendant plus concrètes les conséquences futures des initiatives actuelles.

Attirer l’attention sur les considérations à plus long terme en reliant l’incidence des décisions courantes à leurs conséquences à venir. - Établir des comparaisons sociales ambitieuses pour favoriser des habitudes d’investissement réalisables.

Les comparaisons sociales doivent être choisies avec soin : elles peuvent constituer des facteurs de motivation si elles paraissent réalisables et pertinentes à l’égard de la situation d’une personne, mais elles peuvent être dissuasives si elles semblent hors de portée. - Permettre l’expérimentation à faible risque, en renforçant les premiers apprentissages par une rétroaction qui favorise la confiance et motive la poursuite des progrès.

Une fois qu’ils se sont lancés, les millénariaux éprouvent un besoin d’un renforcement régulier pour s’assurer que les mesures qu’ils prennent produisent les résultats escomptés. - Instaurer la confiance en accordant la priorité aux besoins de l’utilisateur.

Les millénariaux s’efforcent d’obtenir des conseils de personnes qui privilégient leurs besoins.

Le Bureau des investisseurs de la CVMO mène une grande variété d’initiatives d’éducation et de sensibilisation des investisseurs, notamment par l’entremise de son site Web gerezmieuxvotreargent.ca. En outre, les principes directeurs définis dans le rapport Getting Started orienteront ses activités de sensibilisation auprès des millénariaux au cours de la prochaine année.

La CVMO estime que les principes directeurs décrits dans le document Getting Started seront également utiles à un large éventail d’intervenants au sein de l’écosystème financier, y compris les entreprises d’investissement, les organisations qui dispensent une formation aux investisseurs, les défenseurs des intérêts des investisseurs, les entreprises de technologie financière en démarrage et d’autres organisations.

Les principes directeurs définissent des voies à suivre pour élaborer et mettre à l’essai de nouveaux modèles, surveiller la façon dont leurs utilisateurs y réagissent et continuent à en apprendre et à s’y adapter. La CVMO se réjouit à la perspective d’engager des conversations avec les intervenants au sujet des possibilités de mettre en œuvre les conclusions de ce rapport.

Lisez la version intégrale du rapport, Getting Started: Human-Centred Solutions to Engage Ontario Millennials in Investing, Avis 11-782 du personnel de la CVMO (disponible en anglais seulement).

- Inciter les millénariaux à déterminer leur propre motivation d’investissement et à la valider sans porter de jugement.